导语:

新加坡金融管理局(MAS)在 2023 年 6 月发布了《用途约束资金(PBM)技术白皮书》(Purpose Bound Money Technical Whitepaper),是自去年 10 月 MAS 公开向行业发布关于数字资产监管与稳定币发展咨询文件后的首个数字货币相关指导文件。其是 MAS 兰花工程(Project Orchid)的第一阶段成果,该工程是 MAS 与行业合作伙伴共同发起,用于为未来数字资产平台构建基础设施与蓝图的合作组织。

从合作伙伴列表来看,基本是由央行,大型商业银行,金融机构以及大企业等组成,并没有原生 Web3 企业与机构涵盖在内。

即便如此,这份白皮书也是观察政府监管机构与传统金融机构对数字货币实际落地发展方向的参考。也正是这个原因,也许对 everPay 未来的发展方向有重要作用,甚至将成为 Web3 被传统商业环境接受的有效出路。

什么是 PBM?

如 MAS 这样的国家金融管理机构,在对数字货币发展的多年观察中,认可其在促进更有效交易,增强金融包容性,释放经济价值等方面的积极作用。但同时,也对数字货币过度吹捧的可编程性保留了自己的看法。

在 MAS 看来,货币是价值存储与交换的媒介,不管是传统纸币,还是 CBDC,代币化银行负债,亦或是有良好监管的稳定币,都被包含在这样的范畴之内。所以可编程性不能以牺牲数字货币作为交换媒介的能力为代价,应该保持货币的单一性。

故在白皮书中,MAS 将 PBM 定义为可用于特定用途的数字资金,而不需要对资金本身编程。它的推出就是为了避免数字货币不会因为被过度编程而牺牲了货币本身的属性。

三种模式的区别

为了能更好地区分 PBM 与其它可编程模式之间的区别,白皮书中做了进一步的对比解释。

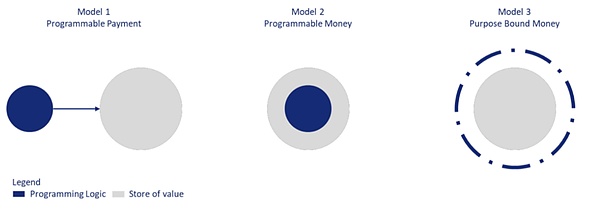

MAS 将可编程性模式分成了三种:可编程支付,可编程货币,用途约束资金。

模式1:可编程支付

是指一旦满足预先设定的一组条件,付款就自动执行。例如直接借记和长期订单。可编程支付通常通过设置数据库触发器来实现,或者以位于会计分类账和应用程序客户端之间的应用程序编程接口(API)网关的形式实现。

这些编程接口与传统的分类账交互,并根据编程逻辑调整银行账户余额。它的优点是能够定义一组编程逻辑或条件,这些逻辑或条件可以应用于各种不同形式的货币。实际上它的编程逻辑与存储的价值是解耦的,彼此之间没有关系。

模式2:可编程货币

是指在价值存储本身嵌入相应规则,来定义或限制其使用可能性。比如存储的价值能够发送给白名单用户。与可编程支付不同的是,它将编程逻辑嵌入到存储价值中,当该货币被转移给别人时,编程逻辑也被同时转移,这也是这种模式的优势之一。

模式3:用途约束资金 PBM

PBM 建立在可编程支付和可编程货币的概念和能力之上。它是一种协议,规定了可以使用底层数字货币的条件。就像是一个锁定了通用货币的「保险箱」,只有满足「保险箱」设定的条件,才能将里面的货币释放出来,当然这个「保险箱」本身也可以在没有中介的情况下自由地交易与转移。

举个一个基于 PBM 协议的「代金券」的例子。它附带了一组预先定义的使用条件,持券人可以向参与交易的商家出示「代金券」,以换取商品或服务。因此,消费者可以购买基于 PBM 协议的「代金券」,并将其转送给另一个人,后者可以在参与的商家中使用它。

然而,与常规代金券不同的是,它限制了付款人如何使用,但对收款人没有限制。当消费者使用「代金券」支付时,如果满足使用条款,通用的数字货币将从 PBM 中释放并转移给商家。此后,商家可以不受任何限制地将数字货币用于其他目的(例如向供应商付款)。

PBM 如何实现?

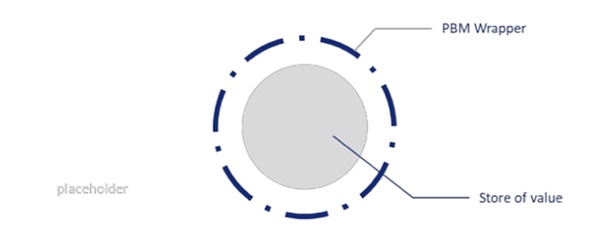

PBM 的设计由两部分组成,如下图:

PBM 封装器(PBM Wrapper)是一套用于给其封装的数字货币特定使用用途的智能合约。通过对这个封装器的编程,可以预先设定使用数字货币的限制条件。

数字货币(Digital Money)是被 PBM 封装器包裹在内的实际价值存储媒介,通俗理解就是以 CBDC,Token 化银行负债以及有良好监管的稳定币等传统监管机构与金融机构接受的数字货币,它们的价值属性更加纯粹,没有跟多的编程功能,只体现数字化货币价值本身。

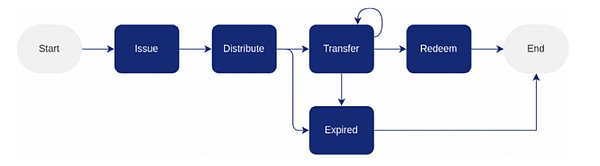

在使用过程中,又可以分为三种角色:

PBM 创建者,这个角色负责定义 PBM 内逻辑、PBM 代币的铸造和分发。

PBM 生命周期始于发行阶段。创建者就是创建 PBM 智能合约并铸造PBM代币的主要角色。当 PBM 创建后,数字货币的所有权被转移到 PBM 智能合约中,受 PBM 智能合约中指定条件的约束与管理,并且只有在满足所有条件后才会被释放。

PBM 代币铸造完成后,由 PBM 创建者分发给预期的实体(即 PBM 持有人)进行使用。PBM 持有者接收 PBM 代币,并且只能按照 PBM 创建者设置的原始条件去兑换代币。

PBM 持有者,这个角色持有一个或多个 PBM 代币,并且可以兑换未过期的 PBM 代币。

PBM 代币可以按照其编程规则以其封装形式从一个实体转移到另一个实体。转移阶段是可选的,具体取决于用例。如政府发放的助学金,PBM 代币无法转让给特定学生群体以外的其他公民。而在商业代金券(例如零售商场代金券)中,PBM 代币可以转让给其他任何消费者。

PBM 兑换者:这个角色被允许兑换 PBM 代币,并接收解锁的基础数字货币。

当 PBM 代币指定的所有条件都得到满足时,将进入兑换阶段。此时,PBM 代币被解锁,并将底层数字货币代币的所有权转移给接收实体。实体可以自由使用数字货币代币,不会再有 PBM 智能合约限制。

举个例子,政府为了刺激消费,通过财政补贴的方式发行了一批有效期为半年,面额 100 U 的消费代金券 PBM 代币。

抢到 PBM 的消费者可以在半年有效期中在政府指定的合作电商平台上消费并使用 PBM 进行抵扣,也可以将 PBM 代币自由转账给其他消费者。而只有合作电商平台中的商户在获得 PBM 代币后才可以进行兑换操作,解锁 PBM 代币中的 100U 数字货币到商户的电子钱包中。

如果半年有效期逾期,这些 PBM 代币将自动解锁,其中的 100U 将返还给政府的电子钱包账户中。

我们可以非常清晰地看到几个角色。

PBM 创建者:政府

PBM 持有者:消费者

PBM 兑换者:合作平台中的商户

上例中,与传统做法不同的是,政府只需要发现 PBM 代币,消费代金券 PBM 代币使用智能合约设定了使用期限,场景以及角色,全过程自动完成,并可通过点对点的方式进行的。而传统做法,政府必须通过某些平台发行消费券,且这些消费券无法在多个平台使用,消费者也无法自由转让消费券,效率低下且非常不便。

总结

作为新加坡政府的首次 Web3 技术应用,PBM 显然有着它特殊的地位与使命。与 Web3 生态中以技术革命性创新为目的的行为方式不同,PBM 的设计从监管者与传统金融机构的角度出发,寻找最契合当下社会需求面的应用场景,思考如何以最有效的方式将区块链技术,数字货币,加密共识等概念运用于提升社会效率,释放经济价值上。这也许就是 Web3 与 Web2 融合的开始,为像 everPay 这样的 Web3 金融基础设施提供了很有价值的参考方向。

本文先浅尝辄止地了解 PBM 代币的概貌。未来再更加深入地讨论这种模式可能被应用的场景,例如白皮书中提到的预付款,电子商务,合同协议,商业租赁,贸易融资,捐赠与跨境汇款等潜在应用场景。

参考文献:

https://www.mas.gov.sg/publications/monographs-or-information-paper/2023/purpose-bound-money-whitepaper